Finanças Pessoais é o tipo de assunto que todo mundo sabe que é necessário, mas nem sempre aplica.

Quando falo de profissionais de mercado, ou seja, pessoas que geralmente cuidam dos investimentos dos seus clientes, eu me lembro de uma famosa frase:

“Em casa de ferreiro, espeto de pau…”

Esse ditado nunca fez tanto sentido quando olhamos para o assunto Finanças Pessoais.

Muitas vezes, nós, profissionais do mercado, cuidamos dos investimentos de tantas pessoas, mas não paramos para olhar dentro de casa.

Durante a leitura, você aprenderá como organizar as suas Receitas, suas Despesas e até mesmo estipular de forma correta a tão famosa Reserva de Emergência.

Assuntos como esses são extremamente importantes, pois são considerados a base para qualquer investidor.

E quando falo de base, vou usar como exemplo um grande prédio, sua base deve ser exatamente dimensionada para conseguir suportar todo o seu peso e manter a sua beleza de pé.

Nas nossas questões financeiras é exatamente o mesmo. As Finanças Pessoais serão a base para que a gente possa evoluir o nosso patrimônio de uma maneira segura e consistente.

Está preparado para sair da superfície quando falamos de Finanças Pessoais?

Então continue lendo para saber mais sobre:

- O que são as Finanças Pessoais;

- Receitas;

- Despesas;

- Por que Separar as Receitas e Despesas?.

- Reserva de Emergência.

O que são as Finanças Pessoais?

A internet hoje em dia está cheia de informações sobre um tema que você provavelmente já ouviu, Educação Financeira.

E eu, Tiago Feitosa, posso dizer que você ir atrás e dominar Educação Financeira é libertador.

Veja, não estou dizendo que todos os seus problemas financeiros irão sumir para SEMPRE.

O diferencial quando você domina a Educação Financeira, está na maneira com que você vai lidar com esses problemas.

Quer um exemplo?

Uma pesquisa realizada em 2013 pela Kansas State University mostrou que as brigas sobre dinheiro são um dos principais motivos para a separação de casais.

E quando falamos de Finanças Pessoais, isso está totalmente interligado na educação financeira.

De uma maneira bem “quadrada”, Finanças Pessoais é a disciplina que estuda a aplicação de conceitos financeiros e empresariais nas decisões financeiras de uma pessoa ou de uma família.

Vamos explicar…

Muitas famílias sofrem não pelo fato de não terem dinheiro, mas sim pelo fato de não saberem gerenciar esse dinheiro por falta da educação financeira.

As Finanças Pessoais entram como uma forma de você conseguir organizar a parte financeira da sua vida, conseguir atender às suas necessidades diárias e alcançar os objetivos de curto, médio e longo prazo.

No final das contas, quando você tem uma vida financeira saudável, você consegue passar por momentos de dificuldades sem tanta pressão.

E o objetivo deste artigo é demonstrar para você uma maneira funcional e direta de como organizar a sua vida financeira.

Seja você uma pessoa que não trabalha no mercado financeiro, mas quer deixar sua vida financeira em ordem, ou até mesmo um profissional que trabalha dentro do mercado financeiro e vai conseguir passar esses ensinamentos para os seus clientes.

Para iniciar o nosso entendimento, quero falar de um assunto que todo mundo gosta bastante, as receitas.

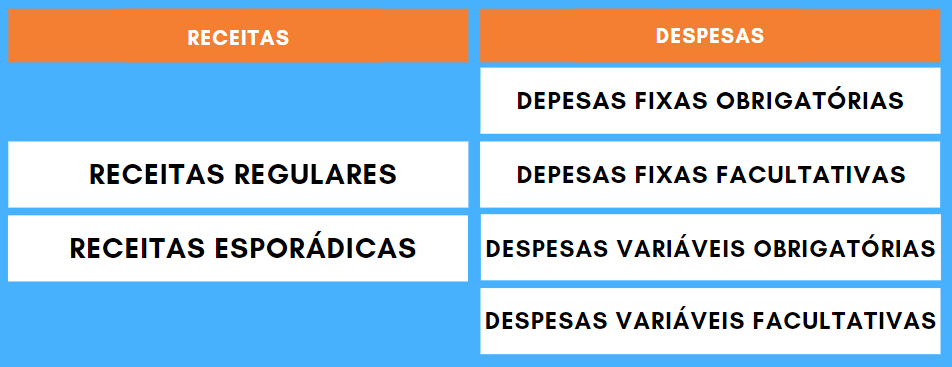

Receitas

Aqui, todo mundo gosta de falar sobre, afinal, as receitas se tratam de toda a grana que foi possível ganhar em um determinado período.

O salário que você recebe após realizar as suas atividades profissionais, algum serviço extra que você realizou, tudo isso são suas receitas.

Mas para ter um planejamento financeiro eficiente, nós devemos separar corretamente as nossas receitas.

Dentro das Receitas, temos:

Receitas Regulares

Você ter uma previsibilidade de quanto vai receber no próximo mês pode tornar o planejamento financeiro mais fácil.

Dessa maneira, as Receitas Regulares podem ser entendidas como todo a entrada de dinheiro que acontece de uma maneira regular, ou seja, com um recorrência em um determinado período.

O melhor exemplo de Receita Regular que podemos encontrar é o salário de uma pessoa que trabalha no regime CLT.

Todos os meses ela receberá a sua receita dentro da data e valores pré-estipulados com a empresa com qual ela presta serviço.

Receitas Esporádicas

Sabe aquela bicicleta que estava parada um tempão na sua garagem e você acabou vendendo?

Pois bem, essa venda gerou uma receita pra você, mas será que você vai conseguir vender a mesma bicicleta novamente no próximo mês? Acredito que não.

Por isso, podemos dizer que rendas como essa, a venda da bicicleta, são consideradas esporádicas, pois não acontecem com frequência.

Dentro desse grupo podemos listar:

- Horas extras no trabalho;

- A venda de algum bem material;

- 13º salário / PLR;

Agora que entendemos as Receitas, vou falar de um conceito muito importante dentro das Finanças Pessoais, as Despesas.

Despesas

Anteriormente, falei de algo que todo mundo gosta, ganhar dinheiro, mas agora precisamos entrar no assunto de gastar dinheiro.

Inevitavelmente nós teremos que pagar nossas dívidas todos os meses. Todos aqueles boletos que pagamos recebem um nome dentro das Finanças Pessoais.

São as famosas Despesas.

Mas calma lá, assim como as receitas, nós não podemos categorizar tudo que gastamos como “despesa” e não realizar um acompanhamento mais técnico.

Por isso, vou realizar 4 divisões dentro das despesas.

Confira comigo.

Despesas Fixas Obrigatórias

O motivo de você conseguir abrir esse artigo no seu computador ou no seu celular foi porque você teve eletricidade para alimentar o seu aparelho.

Essa energia elétrica só estava disponível porque você pagou a conta de luz no mês, não foi?

Aqui está o exemplo mais claro de uma Despesa que é Fixa e Obrigatória.

Tudo que existir a obrigatoriedade de pagamento (você precisa daquilo para sobreviver) e um período fixo de recorrência, será considerada como Despesa Fixa Obrigatória.

Como exemplo posso citar:

- Conta de Água, Luz;

- Mensalidade da Faculdade/Escola;

- Aluguel;

- Entre outros.

Essa é a parte mais importante dentro das nossas Finanças Pessoais, entraremos no assunto mais adiante.

Despesas Fixas Facultativas

Sábado de noite. Você senta no sofá, liga a TV e vai assistir um filme dentro de uma plataforma de Streaming. Isso é bem normal, não é mesmo?

Agora pensa comigo, a plataforma de streaming possui uma mensalidade. Pois então, ela é uma despesa FIXA.

Mas você pode deixar de utilizar os serviços da plataforma quando quiser, pois não é algo essencial para a sua sobrevivência, não é mesmo? Pois então, é facultativo.

Essa é a segunda categorização das despesas dentro das Finanças Pessoais. Tudo aqui que não foi obrigatório/essencial, mas possuir um um período fixo de recorrência, será considerado como Despesas Fixas Facultativas.

Como exemplo posso citar:

- Mensalidade das Plataformas de Filmes/Séries;

- Aplicativos de Música;

- Assinaturas online;

- Academia;

- Entre outros.

Despesas Variáveis Fixas

Essa imagem representa bastante esse tipo de categorização de despesa.

Imagine algo que não acontece todos os meses, mas quando acontece você precisa obrigatoriamente pagar.

Isso mesmo, um exemplo bem claro de Despesa Variável Fixa é uma multa de trânsito, acho que posso encerrar esse assunto por aqui, não é mesmo?

Despesas Variáveis Facultativas

Aqui é onde mora o perigo.

Aquela pizza no final de semana, aquela ida ao shopping, aqueles sapatos, bolsas, camisas, churrasco com a galera.

Tudo isso é muito divertido, eu concordo.

Mas muitas vezes nada disso é obrigatório/essencial e não possui uma frequência.

Dentro das Despesas Variáveis Facultativas, gosto de dizer que é parte do seu dinheiro que você gasta com o seu Lazer Pessoal.

E digo que aqui é onde mora o perigo, pois muitas vezes gastamos tanto nessa categoria de despesas que só vamos nos dar conta depois de realizar um controle das nossas Finanças Pessoais.

Toda essa organização é fundamental quando precisamos realizar mudanças nos nosso hábitos financeiros.

Continue lendo para entender.

Por que Separar as Receitas e Despesas?

O ano de 2020 pode ser um exemplo muito importante quando falamos da necessidade da organização dentro das nossas Finanças Pessoais.

Como todos sabemos, o mundo inteiro passou por um crise e várias pessoas acabaram perdendo seu emprego ou até mesmo tendo que fechar seus negócios.

Com uma situação como essa, a organização de suas Receitas e Despesas da maneira como foi citada pode te ajudar a encontrar lugares onde a alteração de hábitos financeiros podem ser mais “fáceis” e “assertivos”

Explico …

Imagine que você esteja passando por um momento de dificuldade e será necessário cortar alguns gastos para manter suas finanças no positivo.

Quando você possui uma divisão do tipo:

Você consegue visualizar com mais facilidade onde serão os pontos que você pode alterar seus hábitos financeiros.

Caso você queria cortar alguns gastos, você pode iniciar reduzindo os seus gastos dentro das Despesas Variáveis Facultativas, isso iria resultar em um número menor de pizzas no final de semana.

Se ainda existir a necessidade de um corte de gastos maior, nós podemos olhar para as Despesas Fixas Facultativas, nela você provavelmente não assistirá mais aquele filme todo final de semana na plataforma de Streaming.

Mas se depois de todos esses ajustes você ainda não conseguiu ficar no positivo, será necessário recorrer para a base de todo o investidor.

A Reserva de Emergência.

Reserva de Emergência

Eu gosto de dizer que a Reserva de Emergência é o tipo de investimento que me permite deitar a cabeça no travesseiro e dormir tranquilo de noite.

Eu fico muito preocupado quando uma pergunta sobre investimentos chega até mim, e quando vou conversar com a pessoa, descubro que ela ainda não possui sua Reserva de Emergência feita.

Isso é a base do seu castelo financeiro, gafanhoto.

Não podemos levantar um lindo prédio de 30 andares sem que exista uma fundação firme abaixo dela.

Dessa forma, Reserva de Emergência é um recurso que precisa estar disponível a qualquer momento em caso de emergências, como por exemplo, demissão, batida de carro, emergência médica, etc.

Quanto Devo Ter na Minha Reserva?

Essa pergunta é bom comum, e agora você irá entender como a organização da suas Finanças Pessoais irá te ajudar bastante.

Nós podemos dizer que a Reserva de Emergência deverá contar de 3 meses a 1 ano das despesas essenciais de uma pessoa.

Mas quais despesas essenciais? Aquelas que categorizamos como Despesas Fixas Obrigatórias, sacaram?

Onde Devo Colocar Minha Reserva?

Eu quero que você escreva isso em um papelzinho e guarde para não esquecer.

“Reserva de Emergência não é investimento para procurar rentabilidade”.

Digo isso pois, um produto de investimento deve ter duas características fundamentais para ser realizado com foco em reserva de emergência.

São eles:

- Liquidez

O ativo deve ser líquido, ou seja, você não pode encontrar dificuldade na horas de vender a sua posição para pegar o dinheiro de volta.

- Baixo Risco

Imagina que você dimensionou uma reserva de emergência no valor de R$ 5.000,00 e colocou em um produto de investimento.

Após 2 meses, você precisou urgentemente desse dinheiro para reparar uma batida no seu carro.

Quando foi retirar o dinheiro percebeu que ele sofreu uma forte desvalorização e agora você possui apenas R$2.000,00.

Ao juntar esses dois tipos de características “Alta Liquidez e Baixo Risco”, inevitavelmente o investimento trará um baixo rendimento.

Por isso, novamente eu digo, “Reserva de Emergência não é investimento para procurar rentabilidade”.

E agora, Como Controlar Minhas Finanças Pessoais?

Tudo que citamos até agora são pontos essenciais que devem existir dentro das suas Finanças Pessoais.

Mas como iniciar?

A maneira mais objetiva para você conseguir acompanhar o desenvolvimento das suas Finanças Pessoais é registrá-las em planilhas no Excel.

Para facilitar o entendimento de todos os pontos que abordamos até aqui, vou deixar a tabela que utilizamos como exemplo anteriormente abaixo:

Através desta tabela você poderá se encontrar e iniciar seu controle dentro de planilhas ou até mesmo de forma escrita em um caderno, se você preferir.

O que não vale é deixar para depois e não realizar seu controle de Finanças Pessoais, fechou?

Conclusão

Entendo que quando falei de administrar o nosso dinheiro o assunto pode parecer um pouco desafiador.

Mas se você chegou até aqui, conseguiu encontrar uma maneira técnica, objetiva e funcional de controlar as suas Finanças Pessoais.

Comece construindo sua Reserva de Emergência, caso não possua, e depois você sentirá um alívio muito maior em falar de dinheiro.

Mas não vamos parar por aqui.

Gostaria de tirar dúvidas ou deixar dicas e sugestões?

Então poste nos comentários abaixo, será um prazer falar com você.