“O Open Banking é a revolução porque ele faz com que o sistema fique todo aberto.” – Campos Neto.

Revolução! Sempre que encontramos as palavras PIX e Open Banking juntas, muito provavelmente elas são seguidas dessa palavra.

Mas, afinal de contas, o que são esses dois sistemas que são vistos como uma promessa de transformação tecnológica no sistema bancário?

Toda vez que você escuta falar sobre eles, seja no trabalho ou até mesmo na internet, fica com dúvidas? Não entende quais são as mudanças e como a implantação dessas tecnologias podem mudar o seu trabalho e até mesmo a forma como você utiliza o seu dinheiro?

Então, fique comigo, pois, depois desse artigo você vai entender de uma vez por todas tudo sobre PIX, Open Banking e a maneira com que esses dois sistema podem mudar a sua realidade dentro do mercado financeiro.

Vamos começar juntos?

Tecnologia Bancária Brasileira

O mundo todo está passando por diversos tipos de transformações tecnológicas que prometem trazer benefícios incríveis para a sociedade. Esses avanços se estendem até mesmo para os sistemas bancários.

Todo o sistema passa por constantes aprimoramentos dos serviços entregues para os seus clientes e isso não seria diferente no cenário brasileiro.

Atualmente, o setor bancário brasileiro é conhecido mundialmente como um dos que mais investem em tecnologia digital, tendo um ecossistema robusto, maduro e de ampla envergadura.

Você sabia disso?

De todas as transformações que o sistema bancário brasileiro passou nos últimos tempos podemos falar sobre duas em específico que trouxeram um avanço digital incrível para o país:

- Internet Banking;

- Mobile Banking.

Vamos entender melhor!.

Internet Banking

Imagine o seguinte caso:

Você tem um dia bem corrido e está sempre tentando dividir da melhor forma o tempo entre família, trabalho e estudos. Isso tudo já ocupa uma boa parte da sua rotina. Mesmo assim, você ainda precisa reservar um dia no mês para ir até uma agência do banco realizar o pagamento de todas as suas contas.

Pouco prático, não é mesmo?

Essa era a realidade do Brasil antes da modernidade trazida pelo Internet Banking.

Basicamente, o Internet Banking é um ambiente bancário dentro da internet.

Hoje, praticamente todos os bancos possuem um site onde o cliente consegue realizar diversos tipos de serviços bancários sem precisar ir até a agência.

Essa transformação tecnológica trouxe para os clientes:

- segurança no processo;

- economia de tempo e dinheiro;

- facilidade em relação a gestão financeira, pois todas as informações ficam salvas no sistema.

Mas, o processo de desenvolvimento tecnológico bancário não parou por aí. E se você pudesse fazer tudo isso do seu celular?

Mobile Banking

A praticidade é sempre um dos focos quando buscamos desenvolvimento tecnológico. Então, vamos imaginar outro caso:

Você sabe da existência do Internet Banking e geralmente realiza os pagamentos das suas contas no site do seu banco. Isso já traz uma praticidade muito grande na sua rotina. Mas, para realizar os pagamentos você precisa estar na frente do seu computador, pois apenas aquela máquina está liberada para realizar as suas operações.

Foi a partir desse processo que nasceu o Mobile Banking.

Dentro do seu dispositivo móvel (celular, tablet, etc), o banco possui um aplicativo (APP), e por ele você consegue acessar os mesmos serviços que são oferecidos no Internet Banking.

Segundo dados da Federação Brasileira dos Bancos, o Mobile Banking é o método preferido dos brasileiros na hora de lidar com a vida financeira.

Sensacional, não é mesmo?

Agora que entendemos as duas atuais transformações bancárias dentro do ambiente tecnológico, vamos evoluir o assunto?

Open Banking

Imagine a seguinte situação: você é cliente de uma instituição financeira por vários anos e esse banco que possui um relacionamento com você tem acesso a todas as informações ao seu respeito, como por exemplo:

- quanto você ganha;

- onde você trabalha;

- se você é um bom pagador;

- saldo na conta corrente;

- entre outros.

Porém, todas essas informações ficam “presas” dentro dessa instituição financeira que você tem relacionamento. E é exatamente nesse ponto que o Open Banking pretende revolucionar.

Essas informações sobre você não serão mais uma exclusividade do banco que você possui relacionamento e, outras instituições financeiras também poderão ter acesso às suas informações caso você deseje.

O Que é Open Banking?

Para te explicar o que é Open Banking de forma simples, posso dizer que ele é um sistema que torna você o dono de seus dados bancários, evitando que todas as suas informações fiquem presas dentro da instituição financeira que você tem uma conta.

Atualmente, todos os seus dados bancários, como histórico de transações, dados dos seus cartões, hábitos de consumo, histórico de pagamentos, etc, ficam guardados no seu banco. Por isso você não consegue usar essas informações em qualquer outra plataforma para alguma atividade que você precise realizar.

Mas, você deve estar se perguntando: “por que eu vou querer minhas informações financeiras disponíveis para outras instituições?”

Fico feliz por você ter perguntado!

Vamos supor que hoje você possui a divisão do seu patrimônio da seguinte maneira:

- uma parte do dinheiro na conta corrente do seu banco;

- outra parte do dinheiro na conta de um banco digital;

- realiza operações de investimento em uma corretora;

- possui cartão de crédito de uma outra instituição financeira.

Concorda comigo que os seus dados estão espalhados no mercado e se você quiser consultar quanto dinheiro você tem no total será necessário entrar em cada instituição separadamente?

Pois bem, isso é uma das facilidades que o Open Banking permite: a concentração de todas essas informações em uma única plataforma de uma única instituição.

Tudo isso por causa da possibilidade do compartilhamento dos seus dados, trazendo praticidade no gerenciamento do seu patrimônio.

E isso é apenas um dos benefícios dessa nova transformação tecnológica.

Quais os objetivos do Open Banking?

Os objetivos que o Open Banking busca trazer para o sistema bancário brasileiro são:

- propiciar melhores produtos e serviços financeiros;

- aumentar a eficiência;

- aumentar a competição entre as instituições.

Quais os Benefícios do Open Banking?

Já citei por aqui que as revoluções tecnológicas dentro do sistema bancário sempre tem como foco o aumento da praticidade do usuário.

Mas existem outros tipos de benefícios que podemos encontrar, principalmente no Open Banking. Entre eles temos:

Eficiência

Imagina que você possui um aplicativo por onde controla todos os seus gastos mensais. Com o Open Banking você poderá conectar esse APP com o sistema do seu banco.

Com isso você ganha muita eficiência no gerenciamento do seu patrimônio no dia a dia.

Liberdade para o Cliente

Chega de toda aquela burocracia que existe quando você decide mudar de banco.

Todos os seus dados estão disponíveis no mercado, logo, não será necessária uma nova análise do seu perfil em processo de abertura de conta e concessão de crédito.

Competição Entre as Instituições

Aos poucos o sistema bancário brasileiro tem se tornado mais competitivo com a entrada dos bancos digitais.

Com o surgimento do Open Banking, novos produtos podem surgir e junto com eles novas empresas que buscam facilitar e agregar valor ao seu cliente.

E aqui cabe uma pergunta:

Você, como profissional, se vê preparado para essa concorrência? Possui as certificações financeiras necessárias para ingressar dentro de uma instituição e ser habilitado a procurar novas opções financeiras para os seus clientes?

Caso precise de ajuda para se especializar dentro do mercado entre no site da T2 Educação e conheça os cursos preparatórios que te ajudarão nessa fase de desenvolvimento.

Fases de Implantação do Open Banking no Brasil

O Open Banking possui “quatro etapas” de implementação.

Fase 1

As instituições financeiras devem fornecer informações sobre produtos e serviços que disponibilizam, como por exemplo:

- contas de depósito à vista;

- contas poupança;

- contas de pagamento e operações de crédito;

- entre outros.

Nessa fase, terceiros poderão consultar essas informações.

Fase 2

Aqui acontece o compartilhamento de dados de cadastro de clientes e das transações dos produtos e serviços que foram levantados na “fase 1”.

É importante lembrar que só serão compartilhadas as informações que tiverem a autorização de cada usuário.

Fase 3

Na fase 3, acontece o compartilhamento de serviços de transações de pagamentos, com encaminhamento de propostas de operações de crédito.

Fase 4

Na quarta e última fase, ocorre a expansão dos serviços com o intuito de incluir os dados de operações de câmbio, investimentos, seguros e previdência complementar aberta.

Open Banking no Mundo

O Open Banking não é novidade apenas no sistema bancário brasileiro. Essa inovação já percorre o mundo, conforme é demonstrado no gráfico divulgado na apresentação do Banco Central.

Presente em várias regiões do mundo, a regulamentação do Open Banking já foi aprovada na União Europeia em 2018 e desde o dia 15 de setembro de 2019 as instituições financeiras europeias foram obrigadas a dispor de interfaces para que terceiros (incluindo bancos rivais, fintechs, etc.) tivessem acesso às contas correntes dos clientes após a aprovação dos mesmos.

A iniciação da mudança na Europa veio através da regulamentação PSD2 (Diretiva de Serviços de Pagamentos 2) que foi aprovada em janeiro de 2018.

Apesar da sua aprovação, os bancos tiveram um prazo para desenvolver uma tecnologia integrada que compartilha os dados da conta corrente do cliente com outros prestadores de serviços, chamada API (Interface de Programação de Aplicativo).

Sensacional toda essa mudança que o Open Banking pode trazer para o nosso sistema, não é mesmo?

Mas tenho outra novidade para você…

Se eu te falar que dentro de alguns anos você não vai mais precisar decorar o número da sua agência e conta para realizar transferências, depósitos e etc, você acreditaria?

Pois essa é mais uma das praticidades que o open banking pretende trazer para o sistema bancário brasileiro.

Eu estou falando do PIX.

PIX

Em algum momento da sua vida você já se perguntou, “é TED ou DOC?” na hora de realizar a transferência para alguém? Ou até mesmo se assustou com as tarifas que são cobradas em algumas transações como essas?

Você também já deve ter ficado extremamente chateado quando necessitava realizar aquela transferência urgente em um sábado, porém, o dinheiro só ia cair na segunda-feira, arruinando todos os seus planos.

Pois bem, pode respirar fundo… Vamos levantar as mãos para o alto e agradecer porque momentos como esses estão com os dias contados. E o salvador dos nossos finais de semana tem nome: PIX.

O que é e como funciona o PIX?

Atualmente, o Brasil possui um sistema de pagamentos e transferências por meio de TED (Transferência Eletrônica Disponível) e DOC (Documentos de Ordem de Crédito).

Diferente desses dois modelos, o PIX é uma forma de pagamento instantânea que permite transações em tempo real por meio de quatro caminhos:

- chave PIX, que pode ser o CPF, e-mail, número de telefone ou chave aleatória;

- dados bancários;

- QR Code;

- copiar o QR Code e transformá-lo em um link, permitindo a leitura do código mesmo em seu próprio celular.

Acredite se quiser, mas, segundo o Banco Central, o serviço estará disponível 24 horas por dia, sete dias por semana e em TODOS os dias no ano.

Daí surge o questionamento, mas isso tudo será de graça? Boa pergunta, nobre gafanhoto!

Segundo o próprio Banco Central (BC), a cada 10 pagamentos instantâneos na plataforma será cobrado um valor de R$ 0,01. Esse valor deverá ser pago para o BC pela própria instituição que receber o pagamento.

Em relação aos valores cobrados pelas instituições financeiras, o BC relatou que caberá a cada uma decidir se irá cobrar esse serviço de seus clientes, mas, existe a expectativa de que seja gratuito devido a competição do mercado.

Benefícios do PIX

O PIX vem para o Brasil com vários tipos de objetivos, mas, os que mais se destacam são o aprimoramento da experiência de pagamento dos usuários, tanto pagadores quanto recebedores e os benefícios para o ecossistema, como veremos a seguir:

Aprimoramento para os pagadores

Na visão dos pagadores, serão construídas soluções que permitam que a realização do pagamento instantâneo seja mais fácil, simples, intuitiva e rápida quanto realizar um pagamento com dinheiro em espécie, segundo o próprio BC.

Inclusive, segundo o próprio Campos Neto (Atual presidente do Banco Central), o PIX é uma parte do que o BC vê como sistema financeiro do futuro, culminando com uma moeda digital.

Em relação aos pagamentos, poderão ser realizados de três maneiras diferentes:

- utilizando o número do telefone celular, o CPF, o CNPJ ou um endereço de e-mail;

- utilizando um QR Code (estático ou dinâmico);

- por meio de tecnologias que permitam a troca de informação por aproximação, como por exemplo o “Near Field Communication (NFC)”.

O Banco Central lista em seu site as seguintes vantagens:

- mais rápido, barato e seguro;

- mais prático: uso da lista de contatos no celular ou QR Code para iniciar pagamentos;

- mais simples: só precisa do dispositivo digital para realizar o pagamento, dispensa o uso de cartão, folha de cheque, cédulas, maquininhas, etc.;

- possibilidade de interação a outros serviços no smartphone.

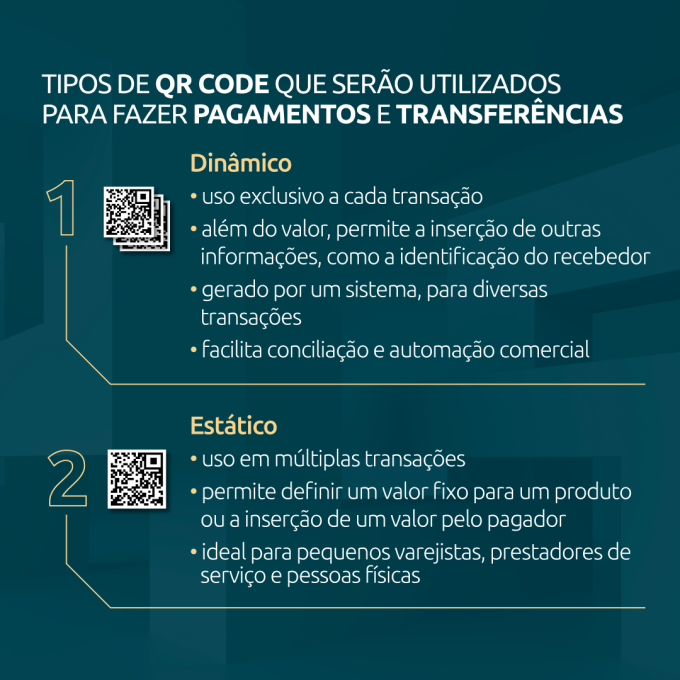

Em relação ao QR Code, os dois modelos divulgados pelo BC foram:

Aprimoramento para os recebedores

Para os recebedores, além da diminuição dos custos envolvidos nos processos de intermediários financeiros, existirá também a disponibilização imediata dos recursos financeiros.

Isso irá otimizar a gestão do fluxo de caixa do recebedor, o que, por sua vez, tende a reduzir sua necessidade de crédito.

O Banco Central lista em seu site os seguintes benefícios:

- custo de aceitação menor que dos demais meios eletrônicos;

- disponibilização imediata dos recursos, o que tende a reduzir necessidade de crédito;

- facilidade de automatização e de conciliação de pagamentos;

- facilidade e rapidez de checkout (não tem necessidade de POS para passar o instrumento de pagamento ou de um caixa para dar troco).

Já para o Ecossistema temos:

- maior competição entre meios de pagamento: tende a gerar serviços com maior qualidade e menor custo;

- estímulo à entrada de fintechs e big techs;

- maior potencial de inclusão financeira: custos menores de aceitação e ambiente com mais agentes ofertantes;

- mais segurança.

Todos esses benefícios foram relatados pelo próprio Banco Central do Brasil.

Implantação do PIX

No dia 1º de junho de 2020, o Banco Central iniciou o processo de implementação do PIX com a realização de testes obrigatórios por parte das instituições financeiras e de pagamentos.

O sistema ficou disponível para a população brasileira em novembro de 2020.

Quantas modificações no nosso sistema bancário, não é mesmo?

Mas, agora, cabe uma última pergunta: Você se vê preparado como profissional para todas essas mudanças que estão por vir?

Continue lendo pois vamos conversar um pouco sobre isso.

Como fica meu emprego com a entrada do PIX e do Open Banking?

O sistema financeiro brasileiro está passando pela mais importante transformação tecnológica de toda a sua história.

Se você trabalha em banco e não sabe quais impactos o PIX e o Open Banking trouxeram ao mercado, você é tipo o taxista que foi surpreendido com a chegada do Uber.

Mas, só de você ter lido esse artigo já demonstra seu interesse em se atualizar no cenário que está por vir, então, parabéns!

Os taxistas não tiveram escolha além de aceitar e se adaptar e os profissionais do mercado financeiro precisam lidar da mesma forma.

Quem estiver preparado e informado, com certeza sairá na frente.

Profissionais como gerentes bancários precisam se aprofundar em conhecimentos do mercado financeiro para conseguir entregar ao seu cliente as melhores opções, já que estará tudo interligado e exposto.

Portanto, se você trabalha em algum banco, não fique parado, procure se especializar e se atualizar, isso será necessário para sua carreira profissional.

Conclusão

O mercado financeiro brasileiro está passando por um de seus momentos mais importantes em relação aos avanços tecnológicos.

O PIX e Open Banking estão trazendo diversos tipos de benefícios tanto para os clientes, quanto para empresas e também para o ecossistema.

Agora você já sabe como funciona o PIX e Open Banking e tem todo o conhecimento necessário para se preparar tanto profissionalmente quanto pessoalmente para as relações de mudanças que estão por vir.

Espero que essa leitura tenha te ajudado de alguma forma. E se você gostou desse artigo, não deixe de conferir minha explicação sobre a estrutura do Sistema Financeiro Nacional para você garantir ainda mais expertise no universo financeiro.