Sicredi, Sicoob, Unicred, Cecred, Cresol …

Você já andou pelas ruas da sua cidade e acabou se deparando com uma agência com algum desses nomes?

Normalmente, se você perguntar para alguma pessoa o que são essas agências, ela vai responder que são bancos, como os que muitos de nós já conhecemos.

Mas você sabe qual é a relação entre todos esses nomes que citei?

Todos eles são Cooperativas de Crédito.

Espera… você não sabe o que é uma cooperativa de crédito?

Não sabe a importância social do cooperativismo dentro de uma região?

Você que está procurando uma oportunidade dentro do mercado financeiro, não sabe como as cooperativas podem ser um ótimo caminho para trilhar o seu sucesso profissional?

Então, fique comigo, pois, este será o artigo certo para que você entenda de uma vez por todas tudo sobre o cooperativismo.

Depois de ler esse artigo, você irá olhar com outros olhos toda vez que passar na frente de uma agência de cooperativa de crédito.

Vamos começar juntos?

Continue lendo esse artigo para saber mais sobre:

- O que é Cooperativismo;

- Cooperativas de Crédito;

- Potencial de Crescimento das Cooperativas de Crédito no Brasil;

- O Que Preciso para Trabalhar em Uma Cooperativa de Crédito?.

O Que é Cooperativismo?

“Se quer ir rápido, vá sozinho. Se quer ir longe, vá em grupo.”

Essa frase de um provérbio africano se encaixa perfeitamente para o início da nossa conversa.

Digo isso, pois vou falar de um sistema onde pessoas, com objetivos em comum, se unem e somam forças, para que assim, seus objetivos sejam alcançados.

Essa união recebe o nome de cooperativismo.

Para ficar mais claro, nada melhor do que usar como exemplo a forma como nasceu o cooperativismo.

O início dessa história é antiga, por volta do ano de 1844 na Inglaterra, durante a Revolução Industrial.

Um grupo de 28 pessoas sendo que, deles, metade eram tecelões, se viram na necessidade de crescer e melhorar suas condições dentro do mercado após a chegada das máquinas a vapor.

Com isso, eles decidiram unir forças e capital, para que assim fosse criada a primeira cooperativa que temos notícias, a Sociedade dos Probos Pioneiros de Rochdale, que existe até hoje, inclusive.

Se eu consegui despertar em você a curiosidade de como foi o início de todo esse movimento, existe um filme chamado “Os Pioneiros de Rochdale” que conta todos os detalhes. Fica a recomendação.

O Cooperativismo se dá quando pessoas que possuem objetivos e necessidades em comum, como os tecelões do século XIX, se unem com a intenção de produzir materiais, prestar serviços ou até mesmo ter acesso a produtos diferenciados que não teriam caso estivessem sozinhas.

O universo cooperativo é bem amplo, podendo ser realizado em diversas áreas.

Neste artigo, nós iremos focar nas cooperativas de crédito, mas antes, vamos ver os números do cooperativismo pelo mundo, será que é realmente grande?

Cooperativismo pelo mundo

O cooperativismo está presente em mais de 150 países, e de acordo com a entidade Sistema OCB (que iremos falar mais adiante), existem cerca de 3 milhões de cooperativas espalhadas pelo mundo.

Nessas cooperativas, aproximadamente 1,2 bilhão de pessoas são cooperadas, isso significa que elas uniram forças para alcançar um objetivo em comum, e usaram as cooperativas para isso.

No mundo, o cooperativismo atua em diversas áreas, as mais conhecidas são:

- Transporte;

- Turismo;

- Educação;

- Mineração;

- Especial;

- Crédito;

- Produção;

- Infraestrutura;

- Trabalho;

- Consumo;

- Habitacional.

Cooperativismo no Brasil

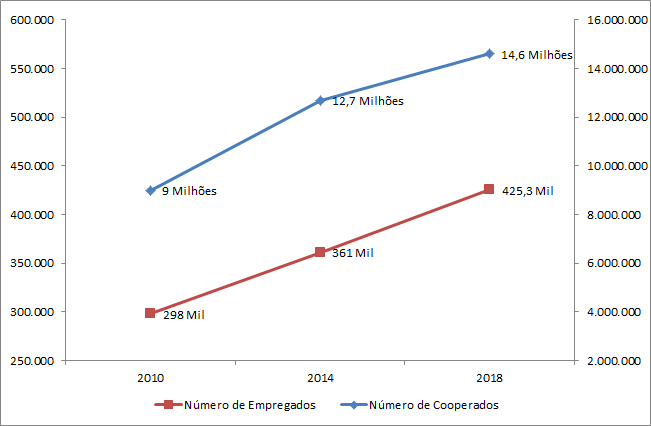

No Brasil, o crescimento do cooperativismo é algo de se chamar a atenção. Segundo a entidade Sistema OCB, o número de pessoas que se uniram cresceu 62%, isso resultou em um aumento de 43% no número de empregos gerados.

Esse é um fator determinante para o crescimento econômico do país, já que a geração de empregos é um do pontos primordiais para o desenvolvimento da nossa sociedade.

Nisso, em 2014 até 2018, as cooperativas geraram cerca de 18% a mais de postos de trabalho no ramo, esse é um valor mais elevado do que de outros setores da economia, o próprio IBGE divulgou, no mesmo período, um crescimento de 5% de postos de emprego no geral.

O gráfico a seguir demonstra o número de cooperados e o número de empregos gerados pelas cooperativas entre 2010 e 2018. Nota-se que ambos possuem movimento crescente.

Fonte: Anuário do Cooperativismo Brasileiro – Sistema OCB. Elaboração: T2 Educação

Todas essas informações foram divulgadas pelo Sistema OCB, que tem como objetivo fortalecer e defender o movimento cooperativista, vamos conhecer um pouco mais sobre ele juntos?

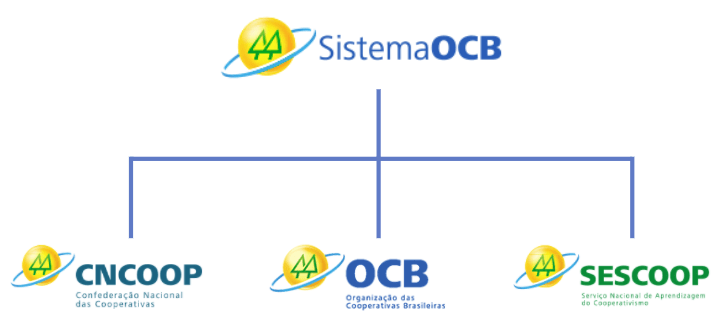

Sistema OCB

A OCB (Organização das Cooperativas Brasileiras) nasceu em 2 de dezembro de 1969 durante um congresso de cooperativismo, desde então a OCB representa nacionalmente o cooperativismo.

No primeiro momento a OCB foi registrada em cartório e reconhecida como entidade defensora dos interesses do cooperativismo no Brasil.

Mas não parou por aí, dias depois o cooperativismo brasileiro recebeu o amparo legal, ou seja, uma legislação que atualizasse as leis que já existiam sobre o setor e que reforçasse o papel da OCB como representante nacional.

Esse amparo veio através da Lei 5.764/1971, a partir dela, a entidade conseguiu organizar um modelo empresarial para as cooperativas das unidade estaduais e, com isso, a sua expansão econômica começou a acontecer.

Após constantes avanços dentro do setor, fruto de movimentações econômicas do país, o Sistema OCB surgiu, na junção de três casas: A OCB, o Sescoop (Serviço Nacional de Aprendizagem do Cooperativismo) e a CNCoop (Confederação Nacional do Cooperativismo).

Após análises por parte da OCB, o registro de cooperativas, que é de sua competência segundo a Lei 5.764/71, foi estruturada em ramos.

Continue lendo, pois, vamos falar mais sobre isso.

Ramos da Cooperativa no Brasil

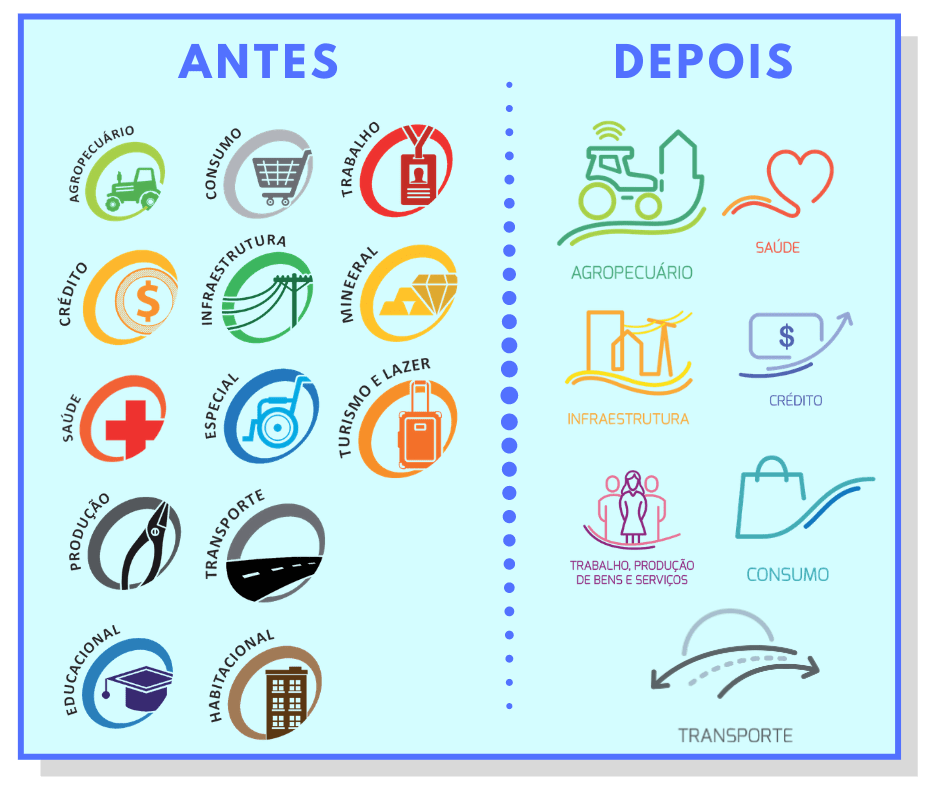

Apesar de não exercer a função de nortear as legislações aplicáveis, o tratamento tributário ou o enquadramento sindical da cooperativa, o objetivo da estruturação em ramos se dá pela organização interna de suas ações e projetos.

Até 2019, as quase sete mil cooperativas eram organizadas dentro de 13 grupos distintos, e, após um processo de reflexão sobre a reorganização dos ramos do cooperativismo, em 2020, esse grupos foram mudados para sete ramos.

A resolução que regulamentou a nova classificação dos ramos é a Resolução OCB nº 56/2019.

Veja como era e como ficou a organização dos ramos do cooperativismo brasileiro:

Nessas alterações, alguns ramos que existiam antes da Resolução OCB nº 56/2019 passaram a incorporar dentro de novos ramos, como por exemplo: Os antigos setores Consumo, Educacional e Turismo e Lazer, se juntaram em apenas um com o nome Consumo.

Dentro dos sete ramos, o único que não sofreu alteração foi o de crédito, que inclusive, é sobre o que vamos falar daqui pra frente.

Continue lendo para saber mais sobre as Cooperativas de Crédito no Brasil.

Cooperativas de Crédito

Você já pensou se você fosse dono do banco que você deixa o seu dinheiro?

Pois isso é possível dentro das cooperativas de crédito!

Assim como todos os outros setores do cooperativismo, o ramo de crédito também tem a intenção de unir pessoas que possuem interesses e objetivos em comum, nesse caso, um dos objetivos pode ser a busca por melhores serviços financeiros.

Vamos trazer um pensamento do seu dia a dia para exemplificar.

É fato que, hoje em dia, todos nós necessitamos de uma instituição financeira para realizar as mais simples tarefas do nosso dia a dia, tais como:

- Pagamento de contas;

- Transferências;

- Empréstimos;

- Financiamentos;

- Entre outros.

E quando nós decidimos escolher uma instituição para realizar esses serviços, geralmente nós acabamos caindo dentro dos grandes bancos, como: Itaú, Bradesco, Banco do Brasil, Caixa, Santander.

Essas grandes instituições possuem algo em comum, são propriedades de um pequeno grupo de pessoas que buscam obter o máximo de retorno possível para que assim consigam trazer melhorias para a sua qualidade de vida e avanços nos produtos e serviços prestados para os seus CLIENTES.

Repare que eu deixei a palavra CLIENTES em destaque, e foi de propósito, pois, o lucro que essas instituições financeiras conseguem é obtido através das movimentações financeiras que seu clientes realizam.

Veja, não tem problema nenhum os grandes bancos buscarem o máximo de lucro e vocês serem clientes deles.

Mas dentro do mercado, existem também, instituições financeiras que trazem a possibilidade de você obter os mesmo serviços financeiros desses grandes bancos, mas não como cliente, sendo, na verdade, um dos DONOS.

Essas são as instituições financeiras organizadas em forma de cooperativa.

Como Funcionam as Cooperativas de Crédito?

A primeira ideia que você precisa ter em mente é a relação que existe entre os clientes e a instituição, exemplo:

Enquanto nos bancos, as pessoas que realizam movimentações financeiras são clientes, as pessoas que utilizam os produtos das cooperativas são chamados de ASSOCIADOS.

Para que uma pessoa se torne associado de uma cooperativa, ela terá que, primeiramente, encontrar alguma instituição financeira cooperativa, nesse caso nós voltamos para aqueles nomes que citamos no início do artigo “Sicredi, Sicoob, Unicred, Cecred, Cresol …”

Escolha a que mais faz sentido para você, a grande maioria delas possuem aplicativos no celular que auxiliam na hora da sua iniciação.

Após escolher a instituição você terá que escolher qual agência você deseja se tornar associado, e geralmente existe um aporte inicial que pode variar de cada uma, podendo ser de até mesmo R$20,00.

Após isso, você é admitido pelo conselho e ingressa no quadro social daquela cooperativa. A partir desse momento você possui o direito de participar das assembleias e decisões de investimentos futuros que as cooperativas decidam fazer.

Ou seja, você se torna parte da instituição.

Agora te faço uma pergunta, se você é um dos proprietários daquela cooperativa, como ficam os lucros obtidos por ela? Como será compartilhado entre os sócios?

Vamos levar nosso pensando lá para os mercado de ações.

Quando uma empresa realiza suas operações e dentro de um determinado período obtém um lucro, e parte desse lucro é distribuído proporcionalmente para os acionistas. Existe também a possibilidade desse lucro ficar dentro da empresa para o reinvestimento.

Nas cooperativas o processo é exatamente o mesmo.

Lembre-se, o associado da cooperativa não é apenas um cliente, mas sim um integrante do quadro social, ou seja, um sócio do negócio.

Então, quando existe a apuração do lucro em um determinado período é definido na assembleia dos associados como esse resultado será distribuído.

Nas cooperativas, esse lucro em um determinado período é chamado de Sobras.

Olhando tudo isso podemos ver que as cooperativas são excelentes para quem deseja se tornar um associado, mas não para por aí, essas instituições exercem um papel de responsabilidade social importantíssimo.

Continue lendo, vou explicar melhor.

Realidade do acesso bancário no Brasil

Para ajudar no entendimento da nossa realidade em relação ao acesso bancário, vou trazer alguns estudos:

- Banco Mundial – 48,4 Milhões de pessoas no Brasil não tem acesso a conta bancária.

Segundo pesquisa realizada pelo Banco Mundial em 2017, cerca de 1.7 Bilhão de pessoas não possuem contas bancárias, sendo que, na pesquisa, o Brasil ocupa a 9º colocação.

Fonte: Banco Mundial. Elaboração: T2 Educação.

- Instituto Locomotiva – Brasil tem 45 milhões de desbancarizados em 2019.

Segundo pesquisa realizada pelo Instituto Locomotiva em 2019, de cada três brasileiros, um não possui conta bancária. O levantamento demonstrou que esse grupo movimenta mais de R$ 800 Bilhões por ano.

Uma leve evolução de 2018 para 2019. Agora vamos olhar 2020.

- Auxílio Emergencial revela invisíveis ao governo.

Como todos nós sabemos, o ano de 2020 foi marcado pela pandemia que abalou diretamente famílias (pela perda de seus familiares) e a economia (pela quarentena realizada).

O governo, então, distribuiu para os mais necessitados um auxílio emergencial no valor de R$ 600,00, para que as pessoas tivessem as mínimas condições de se manter.

O incrível foi que a pandemia revelou que milhões de brasileiro estão invisíveis, ou seja, sem conta bancária ou CPF, assim, para que essas pessoas pegassem o auxílio, era necessário se arriscar em longas filas nas agências da Caixa Econômica Federal.

Você vai entender o motivo de todos esses pontos que eu levantei até agora, continue comigo.

No dia 06/01/2020 eu entrevistei o Jaime Basso, Presidente da SICREDI, inclusive, se você ainda não viu esse vídeo, dá uma passada por lá clicando aqui.

Nessa nossa conversa, o Jaime levantou um ponto muito interessante que corrobora com os dados que trouxe até agora, veja:

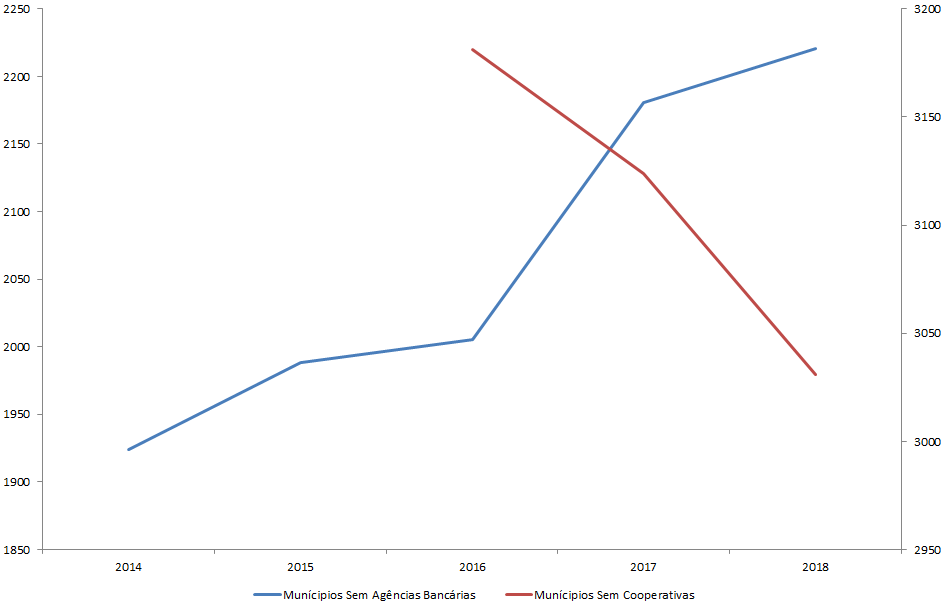

“ Em 600 municípios no Brasil, a única instituição financeira que existe é uma cooperativa de crédito, e se aquele município, por menor ou maior que seja, não tiver uma instituição financeira, a população vai realizar movimentações no município vizinho, ou seja, gerando riqueza para o município vizinho pela circulação de dinheiro na economia.”

Existem dois pontos importantes para se notar nas falas do Presidente da Sicredi:

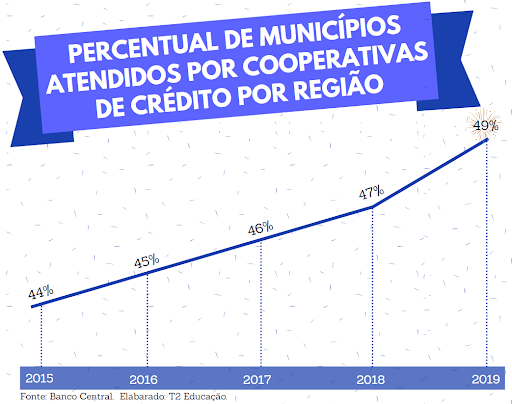

1º Ponto – O número de cooperativas que atendem os municípios cresce ano após ano, verifique no gráfico que compara o número de municípios sem agências bancárias e o número de municípios sem cooperativas de Crédito:

Fonte: Banco Central. Elaborado: T2 Educação

Enquanto os números de município sem atendimento de agência aumenta, a realidade é inversa nas cooperativas.

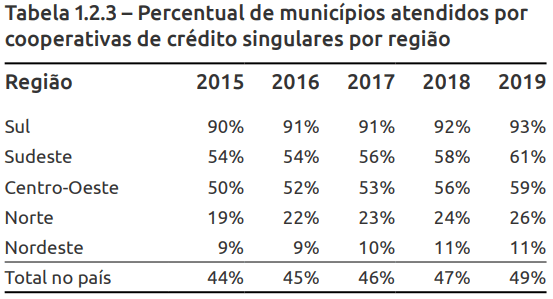

Além disso, essa tabela divulgada pelo BACEN também demonstra como as cooperativas vêm aumentando seu atendimento em todas as regiões do Brasil:

Fonte: Banco Central.

2º Ponto: Quando o presidente da Sicredi fala de “gerar riqueza para o município”, existe um ponto muito interessante que demonstra a importância do papel de responsabilidade social de uma cooperativa de crédito.

Estou falando do Modelo Agregador de Renda.

Vamos observar novamente a Lei 5.764/71, no seu artigo 28.

“Art. 28. As cooperativas são obrigadas a constituir:

II – Fundo de Assistência Técnica, Educacional e Social, destinado a prestação de assistência aos associados, seus familiares e, quando previsto nos estatutos, aos empregados da cooperativa, constituído de 5% (cinco por cento), pelo menos, das sobras líquidas apuradas no exercício.

2º Os serviços a serem atendidos pelo Fundo de Assistência Técnica, Educacional e Social poderão ser executados mediante convênio com entidades públicas e privadas.”

Agora deixa eu explicar como funciona isso.

Durante a execução dos serviços de uma cooperativa, todo o capital (dinheiro) que é levantado nas suas operações deve ser utilizado para desenvolver a sua localidade e sociedade na qual a cooperativa está inserida.

Dessa maneira, as cooperativas reinvestem o capital dentro da sua sociedade, isso é conhecido como “Modelo Agregador de Renda”.

Em outras palavras, o dinheiro segue circulando na economia daquele local, fazendo com que ele se desenvolva.

Isso gera um impacto gigantesco dentro de um município, ajudando a população e o comércio local.

E quando juntamos o modelo agregador de renda com os estudo realizados pelo banco central em relação ao atendimento das cooperativas em locais sem acesso às agências bancárias, vemos a importância do seu papel social.

Se você chegou até aqui, provavelmente gostou da ideia do cooperativismo, mas é normal ficar com dúvidas em relação às diferenças entre as cooperativas e os bancos.

Continue lendo para entender.

Semelhança e diferenças entre cooperativas de crédito e os bancos

Vou começar contando uma semelhança entre os bancos e as cooperativas:

- Cooperativa de Crédito também é uma instituição financeira

O que estou querendo dizer aqui é que os produtos disponibilizados pelas cooperativas são os mesmos encontrados dentro de bancos ou no mercado financeiro, tais como:

- Conta Corrente;

- Cheque;

- Aplicações Financeiras;

- Cartão de Crédito;

- Financiamentos;

Vou dar um exemplo de produto para ficar mais claro.

Em uma cooperativa, você pode realizar operações via RDC (Recibo de Depósito Cooperativa), ele será exatamente igual o CDB de um banco, e para quem investe funciona da mesma forma.

Mas será que é seguro investir por uma cooperativa?

Assim como o CDB possui o FGC (Fundo Garantidor de Crédito) para proteger seus investimentos, as cooperativas possuem o FGCOOP (Fundo Garantidor do Cooperativismo de Crédito), muito bacana, não é mesmo?

Dessa maneira, as condições de competitividade entre as cooperativas e os bancos são igualadas, protegendo os depositantes e investidores das instituições associadas.

Agora, para listar as diferenças entre os bancos e as cooperativas de crédito, deixarei uma tabela que ficará mais fácil a compreensão.

Agora você poderá escolher com propriedade qual instituição atende melhor às suas necessidades, um banco ou uma cooperativa.

Caso você decida se associar a uma cooperativa, sabe quais são as perspectivas de crescimento para os próximos anos dentro do setor?

Fique comigo, pois vamos entender juntos!

Potencial de Crescimento das Cooperativas de Crédito no Brasil

O cooperativismo de crédito tomou destaque nos últimos anos pela sua ajuda na expansão da carteira de crédito no Brasil.

Tudo isso auxilia muito as micro, pequenas e médias empresas, além das pessoas físicas.

Vamos avaliar o quanto as cooperativas já cresceram?

O Que Já Cresceu?

Em um relatório elaborado pelo Banco Central do Brasil, intitulado como “Panorama do Sistema Nacional de Crédito Cooperativa (SNCC)”, podemos verificar todos os avanços alcançados pelo cooperativismo de crédito.

Confira comigo:

Municípios Atendidos

O número de cooperativas que atendem os municípios cresce ano após ano, segundo o próprio BACEN.

O ritmo de aumento acelerou em 2019 com 87 novos municípios que passaram a contar com sede de cooperativa no seu território.

Um fato que deve ser levado em consideração é a forte concentração de cooperativas na região Sul, onde existe pelo menos uma sede em 93% dos municípios, enquanto no Nordeste existem apenas 11% de atendimento no seu território.

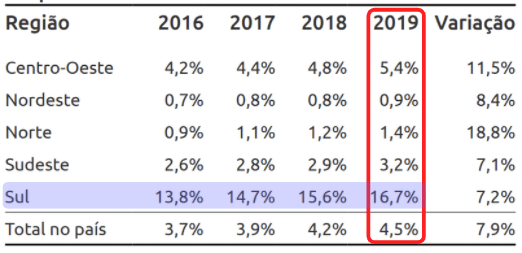

População Associada a Cooperativa de Crédito

Fonte: Banco Central

Como citado anteriormente, podemos ver que a região Sul possui o maior percentual de população associada a uma corporativa, com 16,7% em 2019.

Enquanto isso, na região Nordeste nós podemos encontrar um valor bem inferior, de 0,9%.

Apesar disso, o número de associados vem crescendo desde 2016, destaque para a região Norte e Centro-Oeste, que demonstraram uma variação de 18,8% e 11,5% respectivamente.

Números Cooperativismo

O cooperativismo está presente em mais de 150 países e com aproximadamente 1,2 bilhão de pessoas cooperadas.

Quando nós falamos do cooperativismo de crédito dentro do Brasil, segundo o Banco Central, o número de associados alcançou 9,4 milhões de pessoas físicas.

Nos últimos 3 anos, mais de 3 milhões de CPFs ingressaram no cooperativismo de crédito.

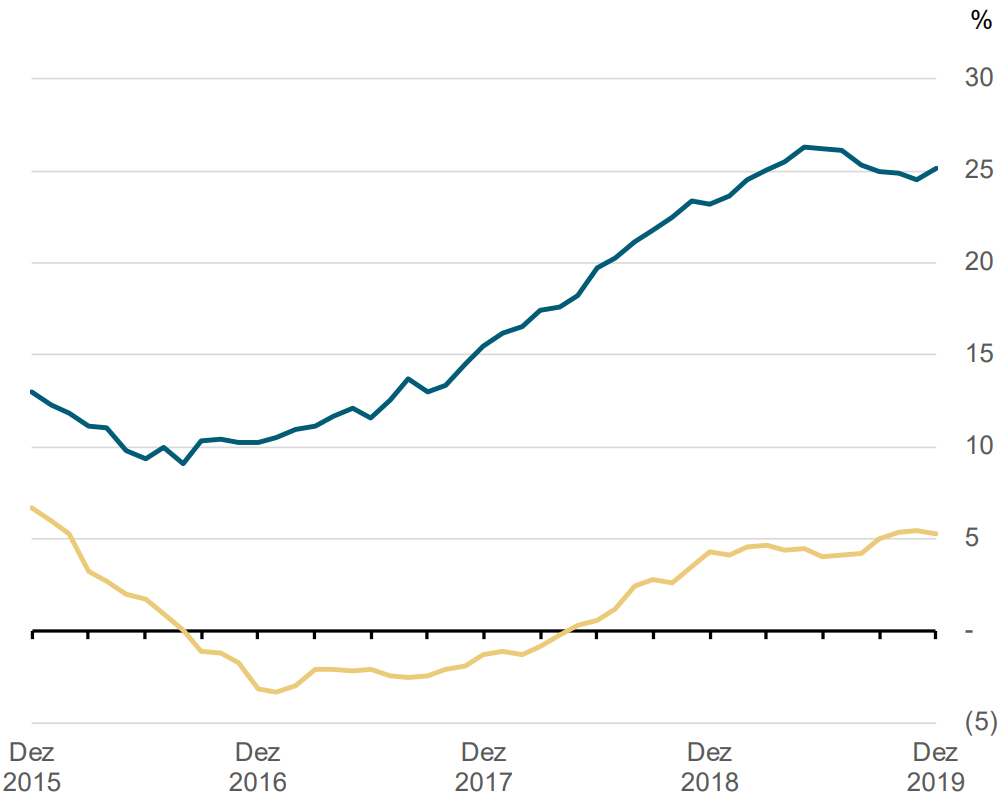

Crescimento Anual da Carteira de Crédito

Fonte: Banco Central

As operações de crédito do Sistema Nacional de Crédito Cooperativo (SNCC) apresentou uma evolução consistente nos últimos 3 anos, sendo que em 2019, sinalizou estabilização, mantendo-se em nível de expansão 5 vezes superior ao do Sistema Financeiro Nacional (SFN).

Essa diferença se dá pelo dinamismo das carteiras dentro das cooperativas, compostas, em sua maior parte, por operações com pessoas físicas e operações com pequenas e médias empresas.

Como podemos ver, os número que as cooperativas vêm demonstrando para o mercado são impressionantes.

Existe uma expectativa de crescimento forte por todo o Brasil, e com isso, a demanda por profissionais tende a aumentar também.

Você já se perguntou o que um profissional precisa ter para trabalhar em uma cooperativa?

Continue lendo, pois vamos falar sobre isso a seguir.

Como me preparar para uma vaga em uma cooperativa?

Como verificamos, a expansão das cooperativas de crédito no Brasil cresceu bastante nos últimos anos, com isso, é esperado que a demanda por profissionais também aumente.

Conforme o gráfico a seguir, podemos verificar que de 2014 até 2018 houve um aumento de aproximadamente 44% no número de empregados dentro do ramo.

Fonte: Sistema OCB. Elaborado: T2 Educação

Vendo essa alta demanda por profissionais, eu te pergunto, você sabe o que é preciso para trabalhar em uma cooperativa?

Vamos lá!

O que preciso para trabalhar em cooperativas de crédito?

Quando uma pessoa possui a intenção de trabalhar dentro do mercado financeiro, automaticamente a figura de bancos tradicionais de varejo vem na mente.

Com a leitura desse artigo, espero que um novo horizonte de possibilidade apareça para você, já que o mercado financeiro não se sustenta apenas com 4 grandes bancos.

A perspectiva de crescimento das cooperativas é incrível, basta olhar os números que analisamos anteriormente, e, com certeza, a busca por profissionais capacitados será algo natural.

Com isso, uma das perguntas que mais recebo no meu dia a dia é, “Preciso de certificação para trabalhar em uma cooperativa?”.

Vamos lá …

Cooperativas de Crédito Exige Certificação?

Em Julho de 2018, a ANBIMA mudou seu Código de Certificação, onde as cooperativas de crédito, entidades seguradoras e de previdências complementar, não farão mais parte do escopo de autorregulação.

Em outras palavras, não há mais a obrigação de um funcionário possuir a certificação.

Para saber mais sobre essa mudança da ANBIMA veja o nosso vídeo clicando aqui.

Tudo bem, nós sabemos que não é obrigatório um profissional que trabalha em uma cooperativa ter certificação, mas preciso te contar um segredo.

As cooperativas ainda levam em consideração as certificações na hora de contratar.

E muito mais do que isso, elas consideram os seus conhecimentos dentro do mercado, por exemplo, se você sabe comentar o atual estado da nossa economia, condições cambiais, taxa de juros, etc.

Quando existe a combinação equilibrada entre uma certificação financeira + conhecimento de mercado, sua vaga para uma cooperativa está muito próxima.

Essa combinação acontece quando você realmente deseja Sair Da Superfície, e para isso, conte com a T2 para te auxiliar.

Recentemente, tive uma conversa com o Marcio Araujo, ele é especialista sobre o assunto e trouxe muitas informações para quem quer ingressar nesse universo incrível, você pode conferir clicando aqui.

Conclusão

Não tenho dúvidas de que essa caminhada até o final do artigo trouxe muito conhecimento.

Agora, quando você passa na frente de uma agência de alguma cooperativa, vai saber na hora toda a história por de trás.

Quem sabe, até mesmo, você não procure uma cooperativa para se tornar associado e poder dizer que é um dos donos do banco onde você investe!

Mas se você está procurando uma oportunidade de trabalho dentro do mercado financeiro, as cooperativas são uma ótima opção.

Espero que essa leitura tenha te ajudado de alguma forma.

Mas não vamos parar por aqui.

Gostaria de tirar dúvidas ou deixar dicas e sugestões?

Então poste nos comentários abaixo, será um prazer falar com você.